2012-06-26 08:08

Oceń wpis

Formalne wystąpienie Hiszpanii o pomoc dla banków, przy jednoczesnym braku szczegółów dot. samej kwoty zasilenia a także działań pomocowych ze strony UE jak również zapowiedź kolejnego ruchu ze strony Moody's dot. hiszpańskich banków w formie " najsurowszej oceny..." spowodowała kolejne silne finansowe ruchy tektoniczne na półwyspie iberyjskim...

Indeks giełdy w Madrycie IBEX stracił na wartości 3.67 %... Deprecjacja objęła swym zasięgiem również segment hiszpańskiego długu - rentowność 10-letnich obligacji wzrosła o 4.03 %

do poziomu 6.63 %...

Mainstream informacyjny ogłosił " czarny czwartek" w Hiszpanii...

Jednym słowem hiszpański Spektakl trwa...

Istotne jest, iż już 9 czerwca kraje strefy euro zobowiązały się przeznaczyć na dokapitalizowanie hiszpańskich banków do 100 mld euro. 21 czerwca zostały upublicznione wyceny audytorów, zgodnie z którymi ratowanie sektora bankowego w Hiszpanii może kosztować 62 mld euro...

Agencja ratingowa Moody's rzeczywiście obniżyła wczoraj po sesji na Wall Street noty 28 hiszpańskich banków o jeden do czterech stopni, co było także konsekwencją wcześniejszego cięcia ratingu samej Hiszpanii przez tą agencję...

Uzasadnienie Werdyktu opiera się na Tezie, iż zaangażowanie tych banków w sektorze nieruchomości naraża je bezpośrednio na dalsze straty, co w przyszłości może spowodować konieczność dalszego wsparcia zewnętrznego.

W przypadku 16 z 28 banków Moody's zastrzega możliwość dalszego obniżenia ratingu w krótkim albo średnim terminie.

Na uwagę zasługuje fakt, iż poszczególne akty zapewne w dużej mierze wyreżyserowanego przez samą Agencję dramatu rozgrywają się de facto tuż przed Szczyt UE ( 28-29 czerwca ), co tworzy kolejny Kryzysowy Punkt na finansowej osi czasu europejskiego kryzysu...

Kolejny Motyw w ramach Scenariusza " Gry " Smart Money to data 9 lipca - Spotkanie Eurogrupy, kiedy mają być podane do publicznej wiadomości zarówno kwota jak i warunki udzielenia pomocy dla hiszpańskich banków...

Daty te pokrywaja się z strefą końca II i początku III kwartału, co może wywołać wręcz naturalną pokusę kolejnego przesilenia na rynkach finansowych...

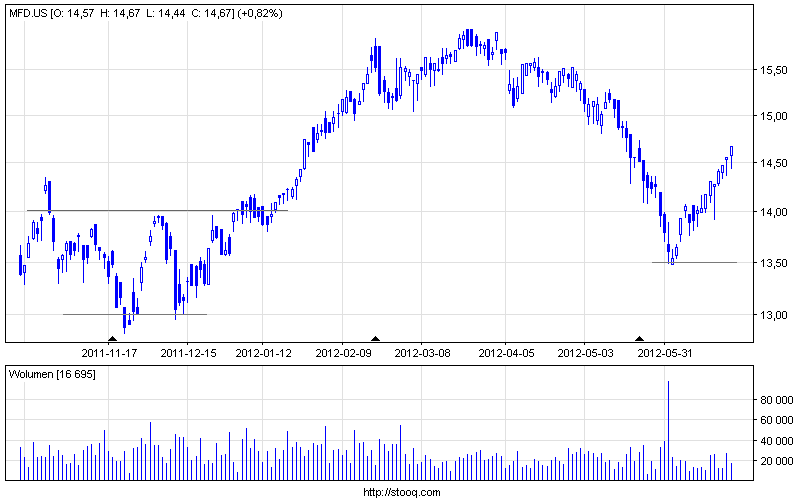

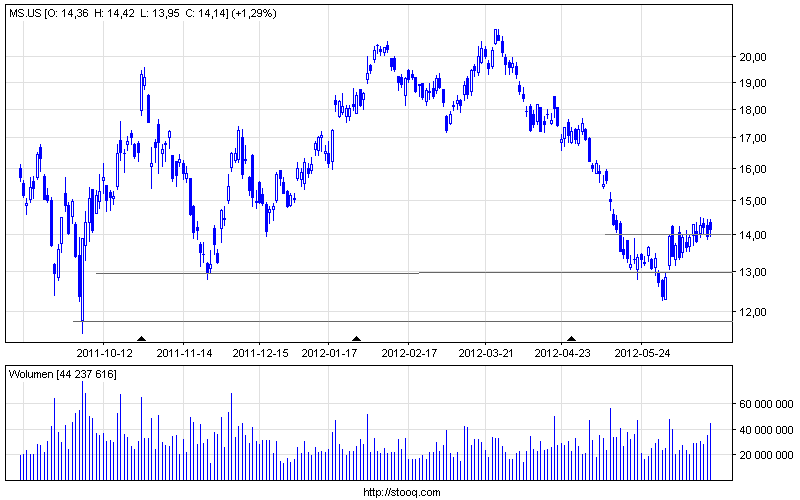

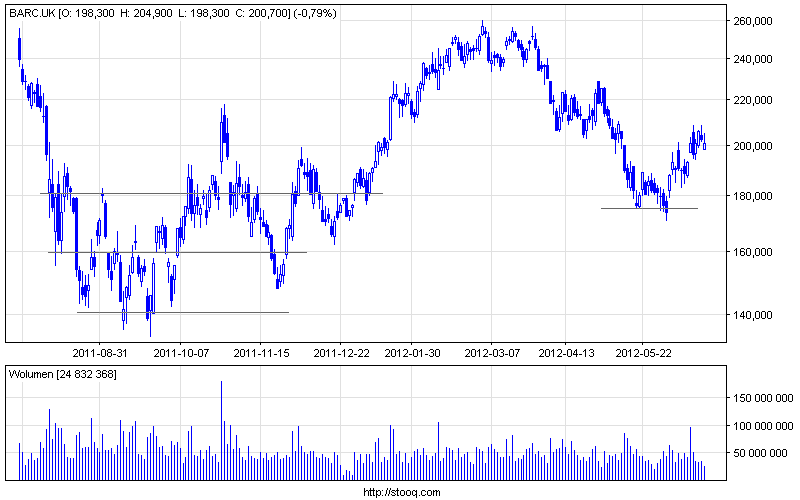

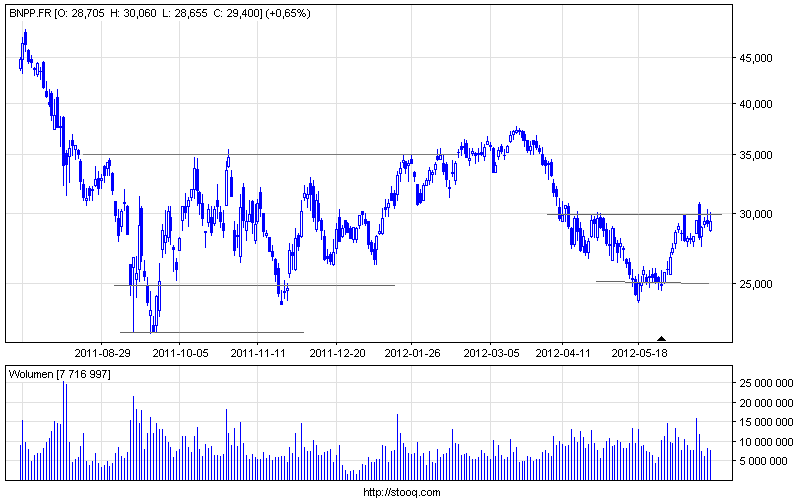

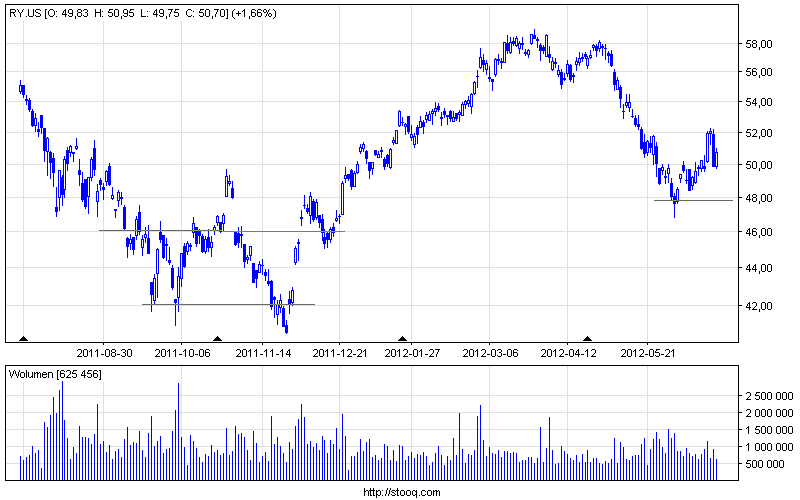

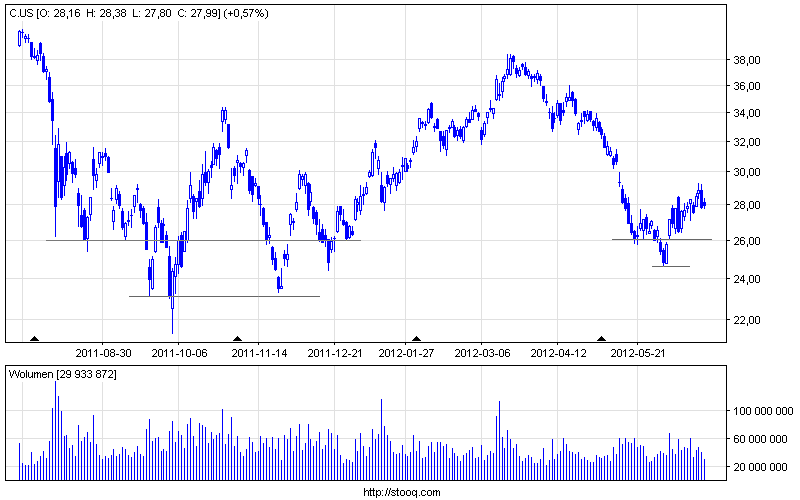

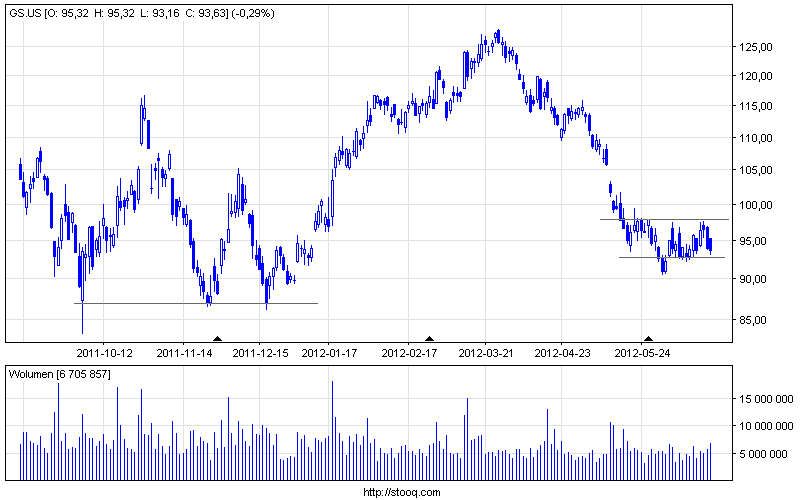

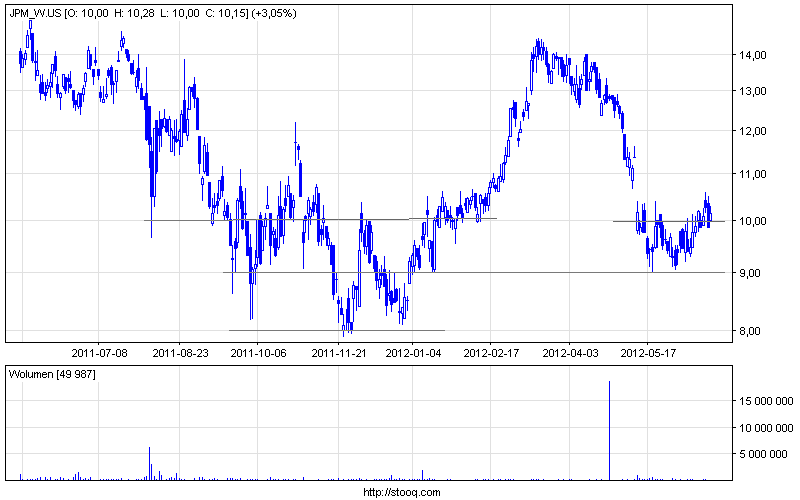

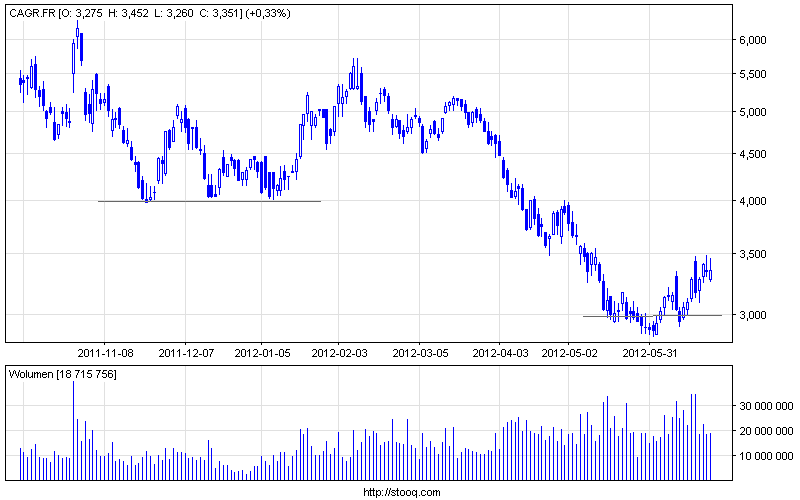

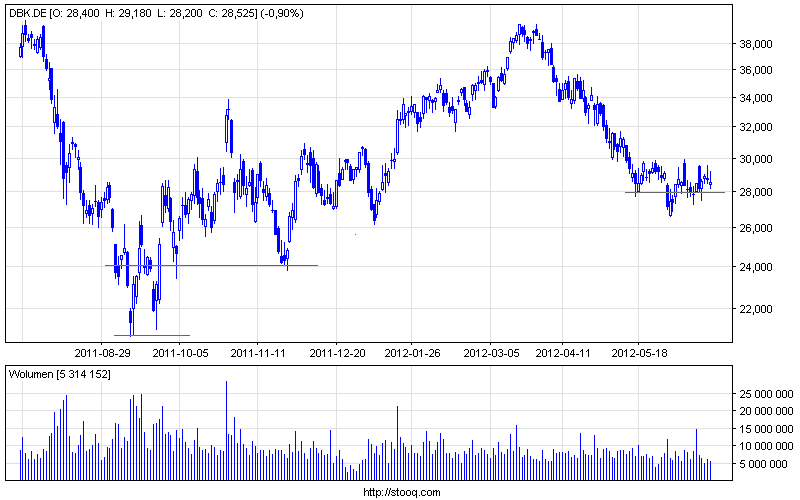

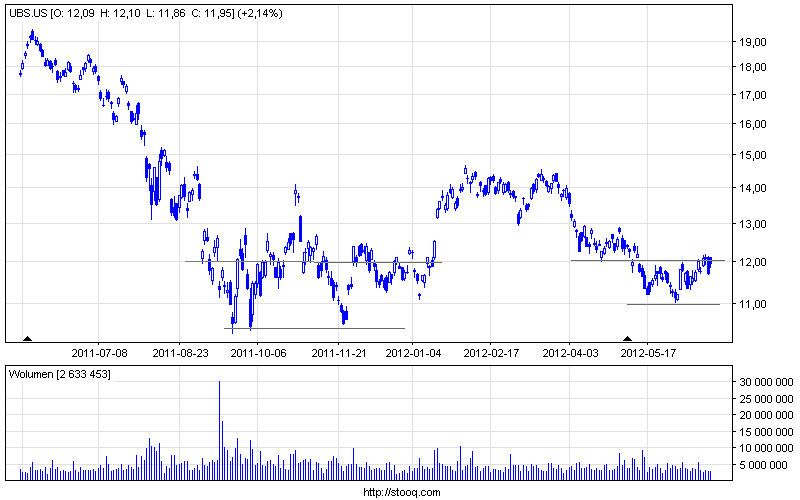

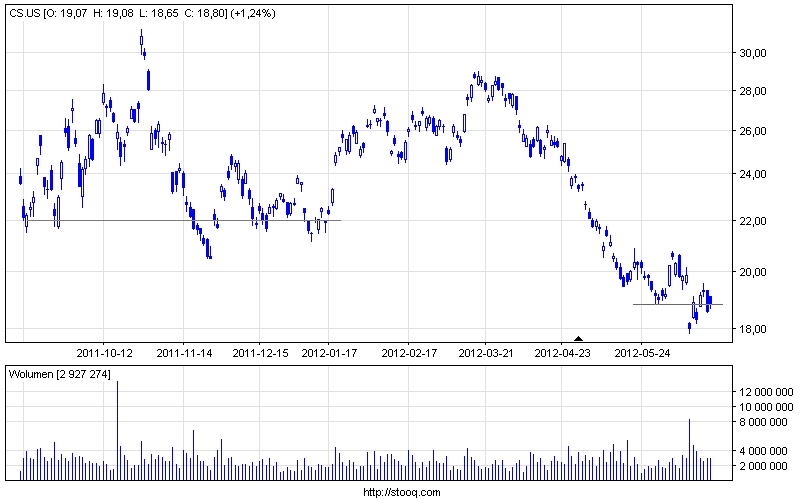

Poniższy Zestaw instrumentów pozostaje niezmieniony w stosunku do wpisu Fitch & Moody's vs Hiszpania & Banki z dnia 14 czerwca w celu analizy porównawczej ich kursów de facto na przestrzeni ostatnich 10 sesji...

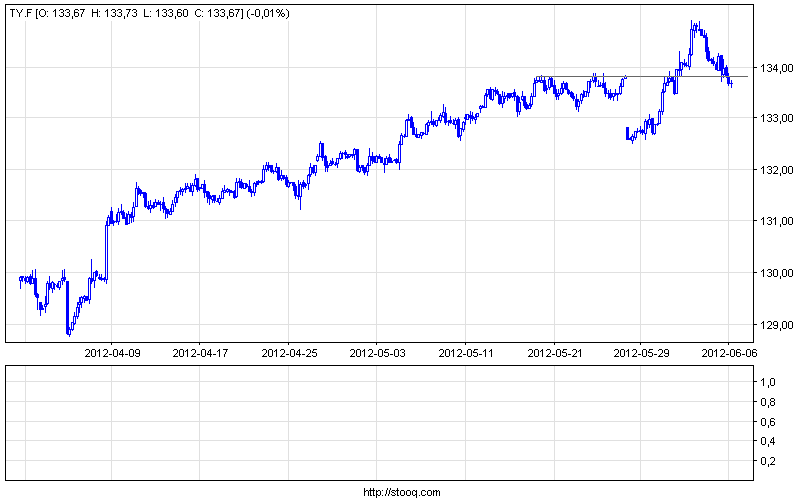

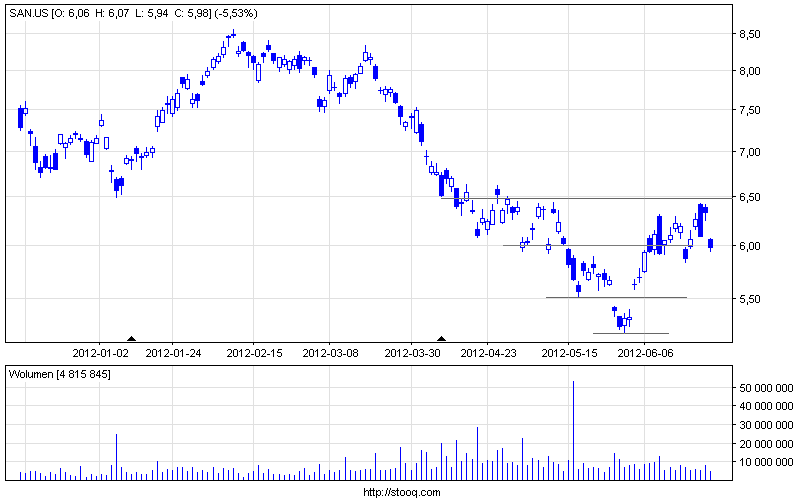

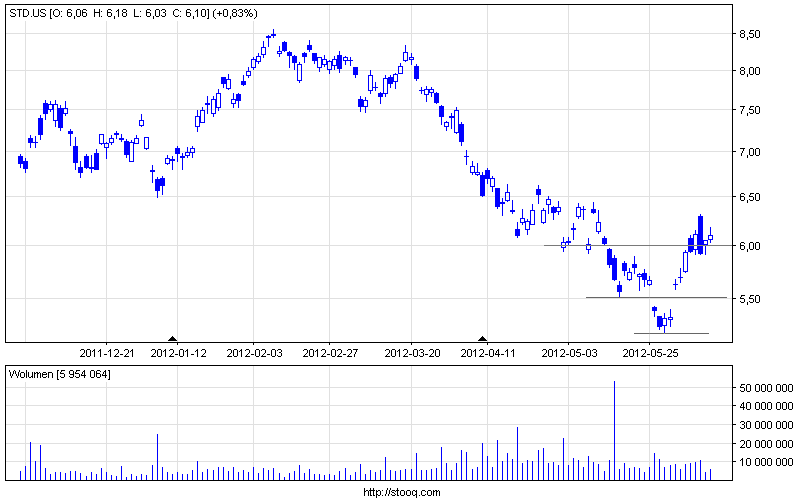

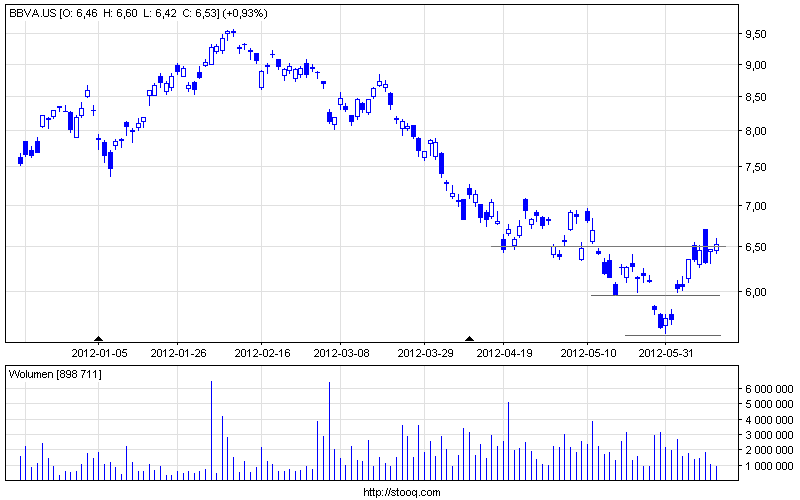

Wykresy dzienne EUR/USD, 10Y Spanish Bond Yield, IBEX, Banco Santander i Banco Bilbao Vizcaya Argentaria :

.png)

.png)

.png)

.png)

Komentarze (9)

Kategoria

Globalne Rynki Finansowe

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

(2).png)

.png)

.png)

.png)